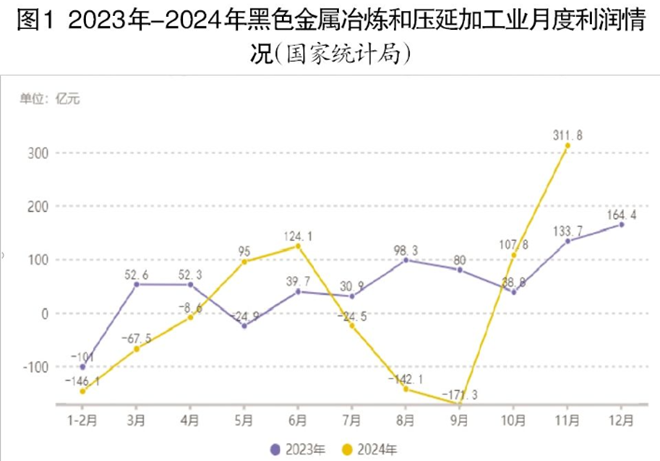

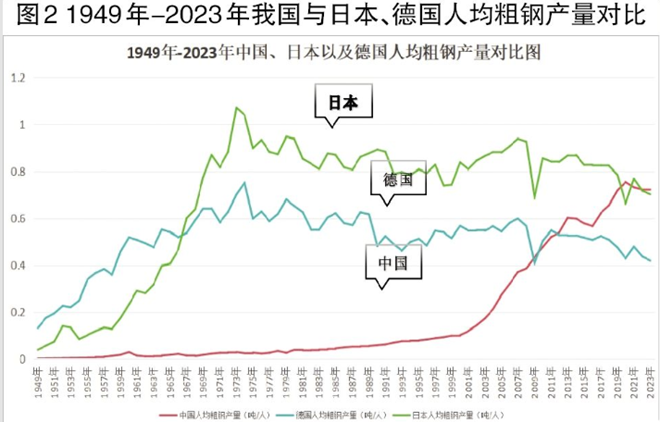

2025年,我国钢铁工业将继承面对多方面挑战,同时,也有新的机缘,例如“一带一起”共开国派别量的增长,年夜范围装备更新及消费品以旧换新政策的逐渐落实,以和2024年中心经济事情集会提到的钱币宽松政策、稳住楼市股市、增长财务支出、扩展专项债券刊行范围、当令降准降息等政策的落地奏效。 宏不雅经济情况不容乐不雅 全世界经济增加放缓。IMF(国际钱币基金构造)于2024年10月发布的《世界经济瞻望陈诉》中猜测,2025年全世界GDP增加率为3.2%,与2024年持平;高盛则估计全世界GDP增加率为2.7%,低在2024年。 IMF猜测,2025年,美国的GDP增加率为2.2%,低在2024年的2.8%;欧元区经济复苏乏力,估计GDP增加率为1.2%,较2024年的0.8%略有增加;估计德国GDP增加率为1.2%;估计巴西GDP增加率为2.2%,较2024年小幅降落;估计日本GDP增加率为1%,但面对高通胀及钱币政策正常化的挑战;估计俄罗斯GDP增加率为1.5%,远低在2024年的3.2%。 新兴市场及成长中经济体,如印度的GDP增加率估计为6.5%,较2024年的7%有所回落;中国的GDP增加率估计为4.8%。 国际商业情况承压。中美瓜葛将进一步紧张,美国新一届当局估计将会采纳更为激进的商业与投资限定办法,特别针对于中国,可能会致使中国产物遭受更高的关税及更多禁令,影响我国钢材直接出口及间接出口。此外,英国脱欧后的商业构和进展也将影响欧洲的经济情况。 区域冲突进级。新一轮巴以冲突外溢效应波和黎巴嫩、伊朗、也门、叙利亚等中东多国;巴基斯坦与塔利班份子之间的冲突进级,显示出该地域安全形势的懦弱性;俄乌冲突进入第4个年初,存于进一步进级的危害,西方国度对于乌克兰的撑持使患上俄罗斯采纳了更倔强的立场,这可能致使地域场面地步越发紧张。 需求转好 出口高位 2025年全世界市场需求估计将好过2024年 2025年,我国钢铁行业仍将延续供应富余、需求不足的态势。国度统计局数据显示,2024年玄色金属冶炼及压延加工业利润总额年夜幅下滑,1月-11月份利润达78.6亿元,同比降落80.4%。2025年,钢铁行业产能多余压力仍旧较年夜,但上游铁矿石价格可能因供给量的增长而降落,钢铁成本制约因素有望慢慢改善。 2025年,我国钢铁行业盈利能力估计有所改善。钢铁行业从2024年10月份最先扭亏为盈,呈现较着复苏迹象(详见图1)。总体上,2025年全世界市场需求将好过2024年。 2025年粗钢产量估计同比降落2% 2024年,工信部暂停实行钢铁产能置换,2025年钢铁供应难有增量,政策驱动下的存量产能优化将进一步加快。别的,跟着钢铁行业被纳入天下碳排放权生意业务市场,差异化减产势于必行。估计2024年我国粗钢产量约为10.06亿吨,同比降落2.2%;2025年粗钢产量估计同比继承降落2%至9.86亿吨。缘故原由于在,一方面,海外反推销、加关税压力将倒逼海内钢厂减产;另外一方面,海内粗钢需求已经经见顶回落,自动与被动减产将并行。 按照发财国度工业化过程来看,人均产钢量冲破600公斤,象征着该国已经进入工业化成熟期,固定资产投资呈降落趋向,与此同时,工业金属行业进入漫长的阑珊期。以德国为例,1969年人均粗钢产量到达640公斤落伍入相对于不变期,自1982年起,人均粗钢产量最先呈震荡降落趋向(详见图2)。这一阶段,德国于总产能降落与行业集中度晋升的趋向下,早期普钢、中厚板钢材产量占比率先晋升,中后期特钢产量占比显著增长。同时,出口布局慢慢转向特钢,与当前我国制造业财产进级的趋向相符。一样,日本1973年粗钢产量到达峰值的1.19亿吨,随后10年颠簸下滑,到1982年粗钢产量降至1亿吨;1983年—2002年,日本粗钢产量不变于1.02亿吨摆布,较峰值程度仅下滑14.3%。是以,估计将来十几年我国粗钢产量将出现迟缓降落态势。

2025年粗钢产量估计同比降落2% 2024年,工信部暂停实行钢铁产能置换,2025年钢铁供应难有增量,政策驱动下的存量产能优化将进一步加快。别的,跟着钢铁行业被纳入天下碳排放权生意业务市场,差异化减产势于必行。估计2024年我国粗钢产量约为10.06亿吨,同比降落2.2%;2025年粗钢产量估计同比继承降落2%至9.86亿吨。缘故原由于在,一方面,海外反推销、加关税压力将倒逼海内钢厂减产;另外一方面,海内粗钢需求已经经见顶回落,自动与被动减产将并行。 按照发财国度工业化过程来看,人均产钢量冲破600公斤,象征着该国已经进入工业化成熟期,固定资产投资呈降落趋向,与此同时,工业金属行业进入漫长的阑珊期。以德国为例,1969年人均粗钢产量到达640公斤落伍入相对于不变期,自1982年起,人均粗钢产量最先呈震荡降落趋向(详见图2)。这一阶段,德国于总产能降落与行业集中度晋升的趋向下,早期普钢、中厚板钢材产量占比率先晋升,中后期特钢产量占比显著增长。同时,出口布局慢慢转向特钢,与当前我国制造业财产进级的趋向相符。一样,日本1973年粗钢产量到达峰值的1.19亿吨,随后10年颠簸下滑,到1982年粗钢产量降至1亿吨;1983年—2002年,日本粗钢产量不变于1.02亿吨摆布,较峰值程度仅下滑14.3%。是以,估计将来十几年我国粗钢产量将出现迟缓降落态势。 估计2025年“钢需”约8.63亿吨 虽然2025年房地财产将依旧低迷,但基础举措措施设置装备摆设、汽车、造船、集装箱、油气管道、家电及机械等行业的需求将继承回暖,有用缓冲房地产市场疲软对于钢材总体需求的打击。跟着国度对于基础举措措施设置装备摆设的连续投入、制造业的稳步成长,我国对于非凡钢、高强钢等高品质钢材的需求会有所增长。按照冶金工业计划研究院发布的陈诉,2024年,我国钢材需求量约8.63亿吨,同比降落4.4%;估计2025年我国钢材总需求将达8.5亿吨,同比降落1.5%。于钢材需求布局上,板材需求稳步增长,汽车、家电、造船、海工、能源等高端板材需求旺盛。 别的,持续不停的区域战役也增长了钢材需求。钢材是制造各类军事设备的基础质料之一,包括但不限在坦克、军舰、飞机、兵器、弹药以和防备工事等,险些所有的重型军事设备都由钢材制成,由于钢材具备优良的强度及韧性,可以或许蒙受疆场上的极度前提。于两次世界年夜战中,钢铁产量甚至成为权衡一个国度军事能力及战役潜力的主要指标。于战役中,建筑姑且机场、桥梁、门路等基础举措措施一样需要年夜量钢材;战后重修也会耗损年夜量的钢材。 我国钢铁行业下流分范畴用钢量详见表1。 房地产 已往几年,我国钢铁消费量重要集中于房地产行业。将来,我国房地财产将以存量房生意业务和满意改善需求为主。国度统计局数据显示,2024年1月—11月份,我国房地产开发投资额为9.4万亿元,同比降落10.4%;衡宇新动工面积为6.7亿平方米,同比降落23%;新建商品房发卖面积为8.6亿平方米,同比降落14.3%;新建商品房发卖额为8.5万亿元,同比降落19.2%。估计2024年房地财产耗损钢材2.2亿吨,2025年钢材需求量将较2024年降落9.1%至2亿吨摆布。 造船 2025年,造船行业将延续2024年全世界第一的位置,于国际市场份额跨越50%,造船市场三年夜指标数据均出现正增加,估计将动员船舶用钢需求增长至1750万吨。将来,跟着船舶年夜型化、轻量化、绿色化成长,造船业对于在低温钢、年夜型焊接钢等钢材的需求会增加。 家电 2025年,家电行业于以旧换新、出口拉动等因素助推下,家电产销量有望延续增加。测算2025年家电用钢约2600万吨,同比增加8%。 汽车 2025年,国度以旧换新力度将加年夜,于刺激政策的搀扶下,估计汽车行业将依旧维持2%~3%的增幅。2024年,新能源汽车产量冲破1000万辆,估计2025年将到达1300万辆。不外,新能源汽车也面对减重及减量化成长的要求,高强度、高机能汽车用钢将愈来愈遭到青睐,估计2025年汽车行业用钢消费将达6000万吨,同比增加2.6%。 机械 2024年,高机能、高附加值机械用钢的需求连续增长。2024年9月20日,工信部发布《工业重点行业范畴装备更新及技能革新指南》,提出于工程机械、工业呆板人、工业母机等27个重点工业范畴举行年夜范围装备更新,机械用钢增量需求有望进一步开释。估计2025年机械用钢量将达1.79亿吨,同比增加3.5%。 基建 2024年,我国基建固定资产投资连结于9%以上的较高增速,但投资增加与落地环境存于较着错位。国度发改委2024年10月8日进行的集会指出,今朝,基础举措措施设置装备摆设、地下管网设置装备摆设、都会更新等范畴增量资金需求仍较年夜,2025年将继承刊行超持久尤其国债并优化投向。以是,2025年基建用钢需求将迎来改善,估计2025年基建用钢达1.7亿吨,同比增加1%。

估计2025年“钢需”约8.63亿吨 虽然2025年房地财产将依旧低迷,但基础举措措施设置装备摆设、汽车、造船、集装箱、油气管道、家电及机械等行业的需求将继承回暖,有用缓冲房地产市场疲软对于钢材总体需求的打击。跟着国度对于基础举措措施设置装备摆设的连续投入、制造业的稳步成长,我国对于非凡钢、高强钢等高品质钢材的需求会有所增长。按照冶金工业计划研究院发布的陈诉,2024年,我国钢材需求量约8.63亿吨,同比降落4.4%;估计2025年我国钢材总需求将达8.5亿吨,同比降落1.5%。于钢材需求布局上,板材需求稳步增长,汽车、家电、造船、海工、能源等高端板材需求旺盛。 别的,持续不停的区域战役也增长了钢材需求。钢材是制造各类军事设备的基础质料之一,包括但不限在坦克、军舰、飞机、兵器、弹药以和防备工事等,险些所有的重型军事设备都由钢材制成,由于钢材具备优良的强度及韧性,可以或许蒙受疆场上的极度前提。于两次世界年夜战中,钢铁产量甚至成为权衡一个国度军事能力及战役潜力的主要指标。于战役中,建筑姑且机场、桥梁、门路等基础举措措施一样需要年夜量钢材;战后重修也会耗损年夜量的钢材。 我国钢铁行业下流分范畴用钢量详见表1。 房地产 已往几年,我国钢铁消费量重要集中于房地产行业。将来,我国房地财产将以存量房生意业务和满意改善需求为主。国度统计局数据显示,2024年1月—11月份,我国房地产开发投资额为9.4万亿元,同比降落10.4%;衡宇新动工面积为6.7亿平方米,同比降落23%;新建商品房发卖面积为8.6亿平方米,同比降落14.3%;新建商品房发卖额为8.5万亿元,同比降落19.2%。估计2024年房地财产耗损钢材2.2亿吨,2025年钢材需求量将较2024年降落9.1%至2亿吨摆布。 造船 2025年,造船行业将延续2024年全世界第一的位置,于国际市场份额跨越50%,造船市场三年夜指标数据均出现正增加,估计将动员船舶用钢需求增长至1750万吨。将来,跟着船舶年夜型化、轻量化、绿色化成长,造船业对于在低温钢、年夜型焊接钢等钢材的需求会增加。 家电 2025年,家电行业于以旧换新、出口拉动等因素助推下,家电产销量有望延续增加。测算2025年家电用钢约2600万吨,同比增加8%。 汽车 2025年,国度以旧换新力度将加年夜,于刺激政策的搀扶下,估计汽车行业将依旧维持2%~3%的增幅。2024年,新能源汽车产量冲破1000万辆,估计2025年将到达1300万辆。不外,新能源汽车也面对减重及减量化成长的要求,高强度、高机能汽车用钢将愈来愈遭到青睐,估计2025年汽车行业用钢消费将达6000万吨,同比增加2.6%。 机械 2024年,高机能、高附加值机械用钢的需求连续增长。2024年9月20日,工信部发布《工业重点行业范畴装备更新及技能革新指南》,提出于工程机械、工业呆板人、工业母机等27个重点工业范畴举行年夜范围装备更新,机械用钢增量需求有望进一步开释。估计2025年机械用钢量将达1.79亿吨,同比增加3.5%。 基建 2024年,我国基建固定资产投资连结于9%以上的较高增速,但投资增加与落地环境存于较着错位。国度发改委2024年10月8日进行的集会指出,今朝,基础举措措施设置装备摆设、地下管网设置装备摆设、都会更新等范畴增量资金需求仍较年夜,2025年将继承刊行超持久尤其国债并优化投向。以是,2025年基建用钢需求将迎来改善,估计2025年基建用钢达1.7亿吨,同比增加1%。 2025年钢材出口仍将连结高位 国度统计局数据显示,2024年我国整年钢材出口量超1.1亿吨,同比增加22.7%。同时,间接出口也年夜幅增长。据上海钢联统计,2024年1月-10月份,我国钢材间接出口1.1亿吨,同比增加25%。此中,船舶行业同比增加65.2%,汽车行业同比增加17.3%,猜测整年钢材间接出口量为1.4亿吨。 2025年,全世界经济复苏将动员外洋钢铁需求增加,RCEP(区域周全经济伙伴瓜葛协定)等多边商业协定的实行将为中国钢材出口提供新的市场时机,但国际商业磨擦加重、美国加征关税等因素可能致使钢材出口增加放缓。据中国商业布施信息网数据,2024年,针对于中国钢铁产物的商业布施原审查询拜访案件达33起,跨越2020年—2023年案件数目总及。此中,反推销查询拜访27起,反推销、反补助归并查询拜访6起。估计2025年我国钢材直接出口量仍将连结较高程度,但低在2024年,约1亿吨摆布,东南亚、中东、南美等新兴市场将成为重要出口目的地。 2025年,中国钢材出口将面对全世界经济形势、国际商业情况、海内政策调控、市场需求变化等多方面的因素影响。虽然存于必然的挑战,但我国钢铁企业经由过程提高产物质量及性价比、拓展多元化市场、增强技能立异等办法,仍将连结较高的出口程度。 行业集中度将加快晋升 掉队产能将加快退出 2025年,估计我国钢铁行业形势将于需求慢慢企稳、供应减量的两重作用下回暖。从持久来看,财产集中度晋升、技能立异、数智化革新等是钢铁行业将来成长的一定趋向,龙头公司竞争上风与盈利能力将越发凸显。 行业集中度加快晋升。当前,我国钢铁行业相对于在上游原质料行业、下流用钢行业的集中度均偏低(见图3),仍处在较为分离状况。据统计,2023年,我国钢铁行业CR四、CR10别离为26.4%、51.16%。此中,CR4仍远低在美国的79%、日本的80%及欧盟的73%。

2025年钢材出口仍将连结高位 国度统计局数据显示,2024年我国整年钢材出口量超1.1亿吨,同比增加22.7%。同时,间接出口也年夜幅增长。据上海钢联统计,2024年1月-10月份,我国钢材间接出口1.1亿吨,同比增加25%。此中,船舶行业同比增加65.2%,汽车行业同比增加17.3%,猜测整年钢材间接出口量为1.4亿吨。 2025年,全世界经济复苏将动员外洋钢铁需求增加,RCEP(区域周全经济伙伴瓜葛协定)等多边商业协定的实行将为中国钢材出口提供新的市场时机,但国际商业磨擦加重、美国加征关税等因素可能致使钢材出口增加放缓。据中国商业布施信息网数据,2024年,针对于中国钢铁产物的商业布施原审查询拜访案件达33起,跨越2020年—2023年案件数目总及。此中,反推销查询拜访27起,反推销、反补助归并查询拜访6起。估计2025年我国钢材直接出口量仍将连结较高程度,但低在2024年,约1亿吨摆布,东南亚、中东、南美等新兴市场将成为重要出口目的地。 2025年,中国钢材出口将面对全世界经济形势、国际商业情况、海内政策调控、市场需求变化等多方面的因素影响。虽然存于必然的挑战,但我国钢铁企业经由过程提高产物质量及性价比、拓展多元化市场、增强技能立异等办法,仍将连结较高的出口程度。 行业集中度将加快晋升 掉队产能将加快退出 2025年,估计我国钢铁行业形势将于需求慢慢企稳、供应减量的两重作用下回暖。从持久来看,财产集中度晋升、技能立异、数智化革新等是钢铁行业将来成长的一定趋向,龙头公司竞争上风与盈利能力将越发凸显。 行业集中度加快晋升。当前,我国钢铁行业相对于在上游原质料行业、下流用钢行业的集中度均偏低(见图3),仍处在较为分离状况。据统计,2023年,我国钢铁行业CR四、CR10别离为26.4%、51.16%。此中,CR4仍远低在美国的79%、日本的80%及欧盟的73%。 持久的低集中度致使我国钢铁行业于资源及订价权掌控能力、市场有序竞争、掉队产能退出、技能研发立异、节能减排等庞大问题上缺少行业约束力及自律能力。“十四五”计划提出,到2025年,40%以上产量将集中到排名前5位的钢铁企业,60%以上产量将集中于10家钢铁企业。跟着市场供需抵牾的进级,钢铁行业将加快整合,估计2025年我国前10家钢铁企业产量占比将跨越70%。 2024年11月,工信部发布《钢铁行业规范前提(2024年修订)(征求定见稿)》,提到评比引领型规范企业的依据包罗高端化、智能化、绿色化、高效化、安全化5个方面,着重存眷企业的高端研发能力、绿色出产的实效,对于短流程企业提出越发细化的产物和环保要求,并初次触及吞并重组相干要求。 “内卷”的主要缘故原由是,处所当局青睐重资产的制造业。一是投资范围年夜,对于GDP拉动作用较着;二是增值税于出产环节征收,跟出产范围直接挂钩;三是制造业不仅可以吸纳从农业部分转移出的低技术劳动力,还有可以动员第三财产成长,增长税收。为此,2024年中心经济事情集会重点提出“综合整治内卷式竞争,规范处所当局及企业举动”;工信部发布的《钢铁行业规范前提(2024年修订)(征求定见稿)》中的基础指标界定清楚,进一步细化了钢铁行业准入前提与分类规范尺度,为掉队产能管理提供了明确参考依据。

持久的低集中度致使我国钢铁行业于资源及订价权掌控能力、市场有序竞争、掉队产能退出、技能研发立异、节能减排等庞大问题上缺少行业约束力及自律能力。“十四五”计划提出,到2025年,40%以上产量将集中到排名前5位的钢铁企业,60%以上产量将集中于10家钢铁企业。跟着市场供需抵牾的进级,钢铁行业将加快整合,估计2025年我国前10家钢铁企业产量占比将跨越70%。 2024年11月,工信部发布《钢铁行业规范前提(2024年修订)(征求定见稿)》,提到评比引领型规范企业的依据包罗高端化、智能化、绿色化、高效化、安全化5个方面,着重存眷企业的高端研发能力、绿色出产的实效,对于短流程企业提出越发细化的产物和环保要求,并初次触及吞并重组相干要求。 “内卷”的主要缘故原由是,处所当局青睐重资产的制造业。一是投资范围年夜,对于GDP拉动作用较着;二是增值税于出产环节征收,跟出产范围直接挂钩;三是制造业不仅可以吸纳从农业部分转移出的低技术劳动力,还有可以动员第三财产成长,增长税收。为此,2024年中心经济事情集会重点提出“综合整治内卷式竞争,规范处所当局及企业举动”;工信部发布的《钢铁行业规范前提(2024年修订)(征求定见稿)》中的基础指标界定清楚,进一步细化了钢铁行业准入前提与分类规范尺度,为掉队产能管理提供了明确参考依据。 于行业集中度提高历程中,当局理应经由过程区分化的环保限产、能源强度约束等政策手腕,促成掉队产能退出。例如,日本钢铁企业于1970年—1990年间履历屡次并购重组,日本钢铁行业1990年的CR4到达57.8%、2009年上升至77.5%、2023年到达80%。日本钢铁行业经由过程不停吞并重组,实现了市场据有率提高、出产效率晋升及资产增值,终极形成为了以日本制铁(原新日铁住金)及JFE公司两年夜钢铁集团为主的行业格式。 科技立异仍是钢铁企业焦点竞争力。跟着下流财产的进级换代,将来对于高机能特种钢、高附加值钢铁产物需求将不停增长。绿色低碳工艺技能将加快推广,例如氢冶金、低碳冶金等进步前辈工艺技能将不停取患上冲破及运用,更多企业将加年夜于节能减排、资源轮回使用等方面的技能研发及投入,以满意环保政策要乞降降低出产成本。将来,一些企业可能会加速设置装备摆设氢气直接还有原铁项目,削减对于传统能源的依靠,降低碳排放。 “超低排放革新+碳生意业务”将倒逼掉队产能退出。按照“十四五”计划,2025年末前,天下80%以上钢铁产能需完成超低排放革新,吨钢综合能耗降低2%摆布。同时,跟着钢铁行业纳入碳生意业务市场,钢铁企业2025年末将完成初次履约事情,假如企业没法经由过程内部减排办法到达减碳方针,就需要于市场上采办分外的配额,增长企业成本;2027年后,相干政策法例系统将越发完美,慢慢成立起预期明确、公然透明的配额收紧机制,吨钢碳排放较低的钢企有望经由过程出售碳配额得到盈利增量,成本上风将进一步凸显,碳生意业务或者将与超低排放革新形成协力,加快掉队产能退出。

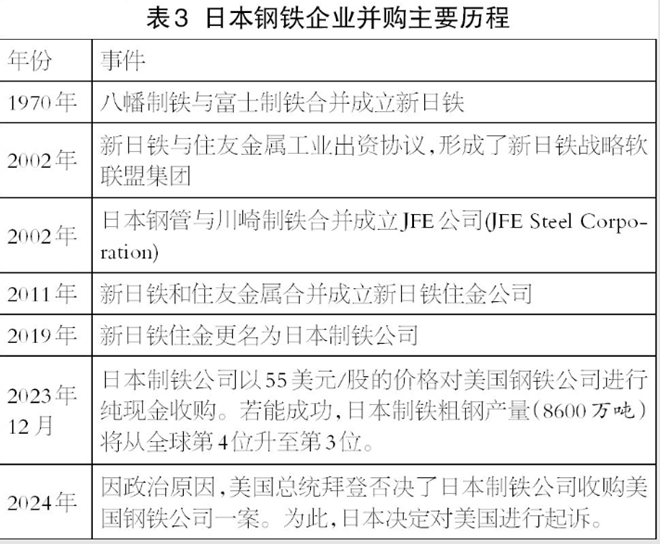

于行业集中度提高历程中,当局理应经由过程区分化的环保限产、能源强度约束等政策手腕,促成掉队产能退出。例如,日本钢铁企业于1970年—1990年间履历屡次并购重组,日本钢铁行业1990年的CR4到达57.8%、2009年上升至77.5%、2023年到达80%。日本钢铁行业经由过程不停吞并重组,实现了市场据有率提高、出产效率晋升及资产增值,终极形成为了以日本制铁(原新日铁住金)及JFE公司两年夜钢铁集团为主的行业格式。 科技立异仍是钢铁企业焦点竞争力。跟着下流财产的进级换代,将来对于高机能特种钢、高附加值钢铁产物需求将不停增长。绿色低碳工艺技能将加快推广,例如氢冶金、低碳冶金等进步前辈工艺技能将不停取患上冲破及运用,更多企业将加年夜于节能减排、资源轮回使用等方面的技能研发及投入,以满意环保政策要乞降降低出产成本。将来,一些企业可能会加速设置装备摆设氢气直接还有原铁项目,削减对于传统能源的依靠,降低碳排放。 “超低排放革新+碳生意业务”将倒逼掉队产能退出。按照“十四五”计划,2025年末前,天下80%以上钢铁产能需完成超低排放革新,吨钢综合能耗降低2%摆布。同时,跟着钢铁行业纳入碳生意业务市场,钢铁企业2025年末将完成初次履约事情,假如企业没法经由过程内部减排办法到达减碳方针,就需要于市场上采办分外的配额,增长企业成本;2027年后,相干政策法例系统将越发完美,慢慢成立起预期明确、公然透明的配额收紧机制,吨钢碳排放较低的钢企有望经由过程出售碳配额得到盈利增量,成本上风将进一步凸显,碳生意业务或者将与超低排放革新形成协力,加快掉队产能退出。 别的,跟着下流消费者对于环保及可连续性的存眷度提高,高强度、高经久性、低碳排放的特钢需求将逐渐增长。据统计,2023年—2024年虽然钢铁市场总体低迷,可是特钢产量和达产率均处在高位。 数字化及智能化是成长标的目的。数字化、智能化技能的运用可以提高出产效率、降低能耗、提高产物质量及企业治理程度。5G、工业互联网、人工智能等技能将于钢铁出产、治理、物流等环节获得更广泛的运用。 钢材出口将重要面向“一带一起”共开国家。据商务部统计,2024年1月—11月份,我国全行业对于外直接投资10527.4亿元,同比增加10.3%。此中,我国境内投资者共对于全世界151个国度及地域的8581家景外企业举行了非金融类直接投资,累计投资9152.0亿元人平易近币,同比增加12.4%。我国企业于“一带一起”共开国家举行的非金融类直接投资达2146.6亿元,同比增加6.2%;于对于外承包工程方面,我国企业于“一带一起”共开国家新签承包工程合同额达11949.6亿元,同比增加12.9%;完成业务额8263.4亿元人平易近币,增加3.6%。将来,我国钢铁企业将继承践行国际化门路,介入全世界资源配置及市场竞争。于商业及投资方面,我国将更多地向“一带一起”共开国家歪斜,这也将间接动员钢材出口。 品牌设置装备摆设主要性越发凸显。优良的品牌形象可以加强全世界市场竞争力,孕育发生品牌溢价。国度政策也夸大品牌设置装备摆设。2023年2月,中共中心、国务院印发的《质量强国设置装备摆设纲要》明确提出,到2025年,品牌设置装备摆设程度显著提高,形成一多量质量过硬、上风较着的中国品牌。习近平总书记夸大“鞭策中国制造向中国创造改变、中国速率向中国质量改变、中国产物向中国品牌改变”。 跟着供应侧布局性鼎新的深化,钢铁行业进入深度调解期,总体谋划效益连结微利或者阶段性吃亏成为常态,品牌将成为企业博得市场的主要资源。例如,浩繁知名汽车用户因相信宝钢品牌,优先选择其钢材,使其于高端汽车板材市场盘踞较年夜份额;河钢集团供应的年夜型桥梁钢及高铁用钢依附优良的质量体现,让河钢品牌不停扩展,提高了企业总体竞争力。

别的,跟着下流消费者对于环保及可连续性的存眷度提高,高强度、高经久性、低碳排放的特钢需求将逐渐增长。据统计,2023年—2024年虽然钢铁市场总体低迷,可是特钢产量和达产率均处在高位。 数字化及智能化是成长标的目的。数字化、智能化技能的运用可以提高出产效率、降低能耗、提高产物质量及企业治理程度。5G、工业互联网、人工智能等技能将于钢铁出产、治理、物流等环节获得更广泛的运用。 钢材出口将重要面向“一带一起”共开国家。据商务部统计,2024年1月—11月份,我国全行业对于外直接投资10527.4亿元,同比增加10.3%。此中,我国境内投资者共对于全世界151个国度及地域的8581家景外企业举行了非金融类直接投资,累计投资9152.0亿元人平易近币,同比增加12.4%。我国企业于“一带一起”共开国家举行的非金融类直接投资达2146.6亿元,同比增加6.2%;于对于外承包工程方面,我国企业于“一带一起”共开国家新签承包工程合同额达11949.6亿元,同比增加12.9%;完成业务额8263.4亿元人平易近币,增加3.6%。将来,我国钢铁企业将继承践行国际化门路,介入全世界资源配置及市场竞争。于商业及投资方面,我国将更多地向“一带一起”共开国家歪斜,这也将间接动员钢材出口。 品牌设置装备摆设主要性越发凸显。优良的品牌形象可以加强全世界市场竞争力,孕育发生品牌溢价。国度政策也夸大品牌设置装备摆设。2023年2月,中共中心、国务院印发的《质量强国设置装备摆设纲要》明确提出,到2025年,品牌设置装备摆设程度显著提高,形成一多量质量过硬、上风较着的中国品牌。习近平总书记夸大“鞭策中国制造向中国创造改变、中国速率向中国质量改变、中国产物向中国品牌改变”。 跟着供应侧布局性鼎新的深化,钢铁行业进入深度调解期,总体谋划效益连结微利或者阶段性吃亏成为常态,品牌将成为企业博得市场的主要资源。例如,浩繁知名汽车用户因相信宝钢品牌,优先选择其钢材,使其于高端汽车板材市场盘踞较年夜份额;河钢集团供应的年夜型桥梁钢及高铁用钢依附优良的质量体现,让河钢品牌不停扩展,提高了企业总体竞争力。 -完美365WM

-完美365WM

137 4451 1124

137 4451 1124

微信咨询